极兔速递 视觉中国 资料图

全球物流服务运营商极兔速递上半年净利润首次转正,中国业务成功扭亏为盈。

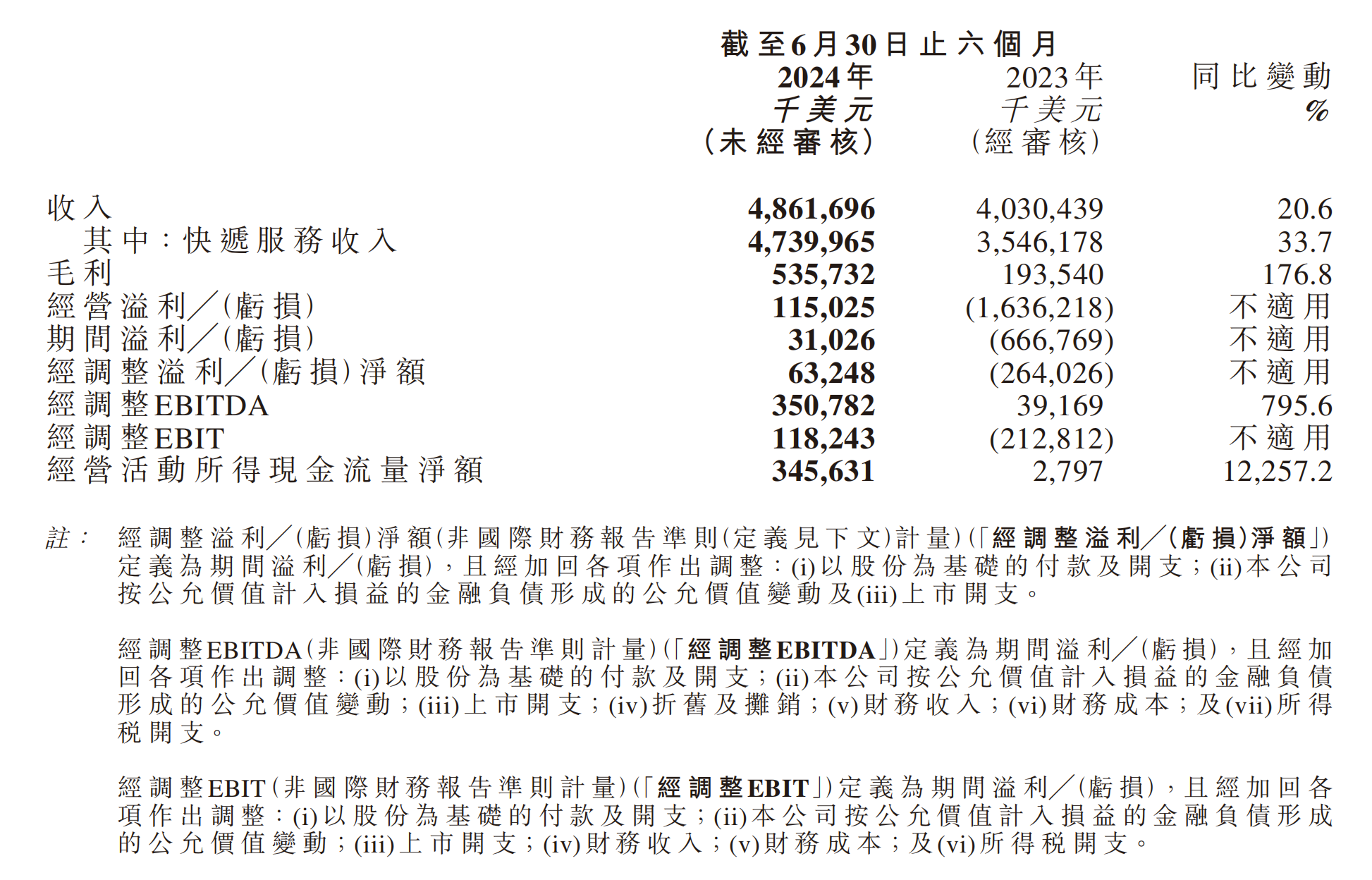

8月19日晚间,极兔速递环球有限公司(极兔速递,1519.HK)披露了2024年上半年业绩。上半年极兔收入达48.6亿美元,同比增长20.6%。上半年极兔所有盈利指标均为正数,净利润扭亏转盈,盈利3102.6万美元,去年同期亏损6.7亿美元;经调整净盈利为6324.8万美元,去年同期亏损2.6亿美元。经调整EBITDA达到3.5亿美元,同比增长近8倍;经调整EBIT转正,达到1.2亿美元,去年同期为亏损2.13亿美元。

财务数据

其中,上半年极兔核心业务快递服务收入为47.4亿美元,同比增长33.7%。上半年毛利为5.4亿美元,同比增长176.8%。经营活动所得现金流量净额为3.46亿美元,去年同期为279.7万美元,同比增122.57倍。

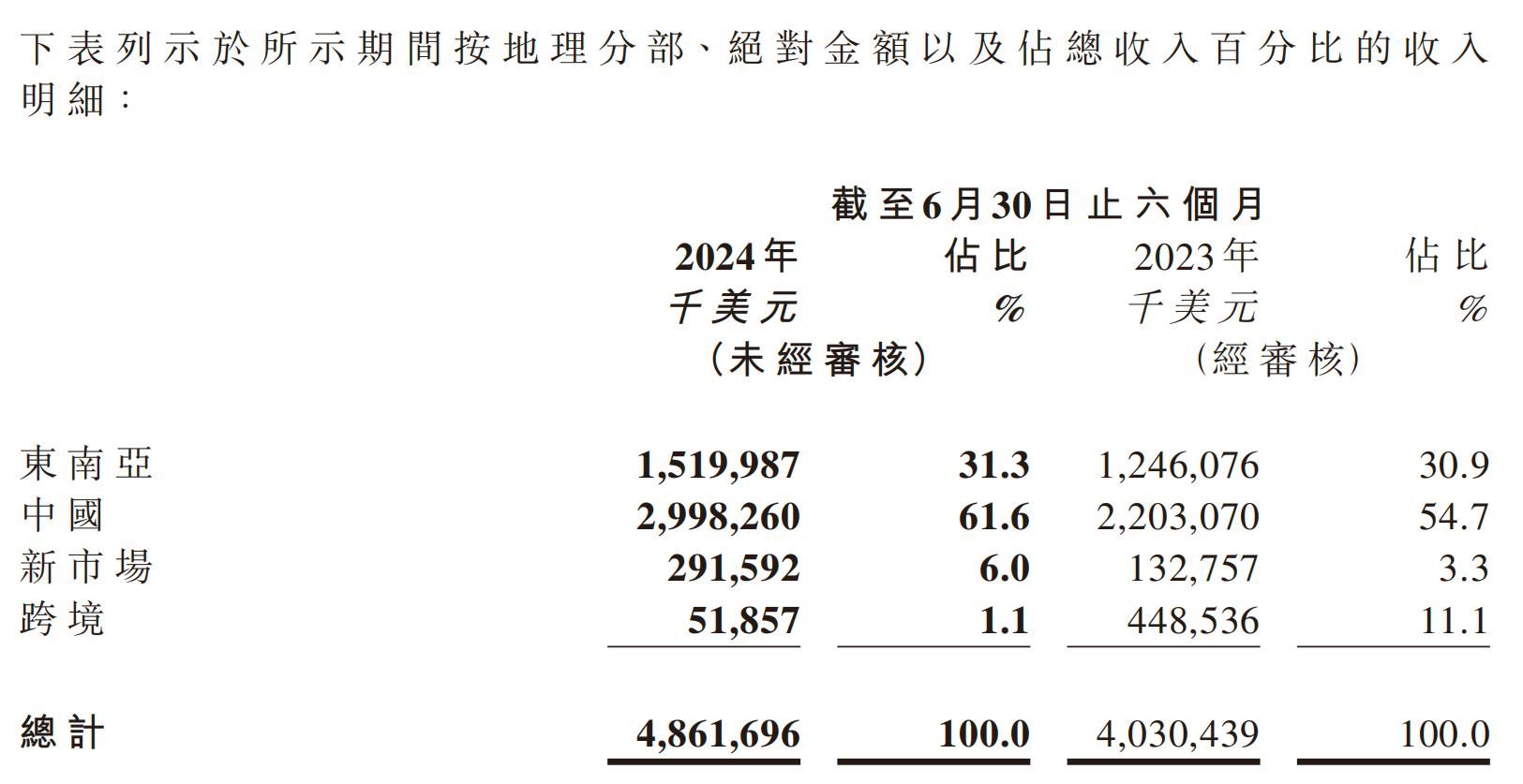

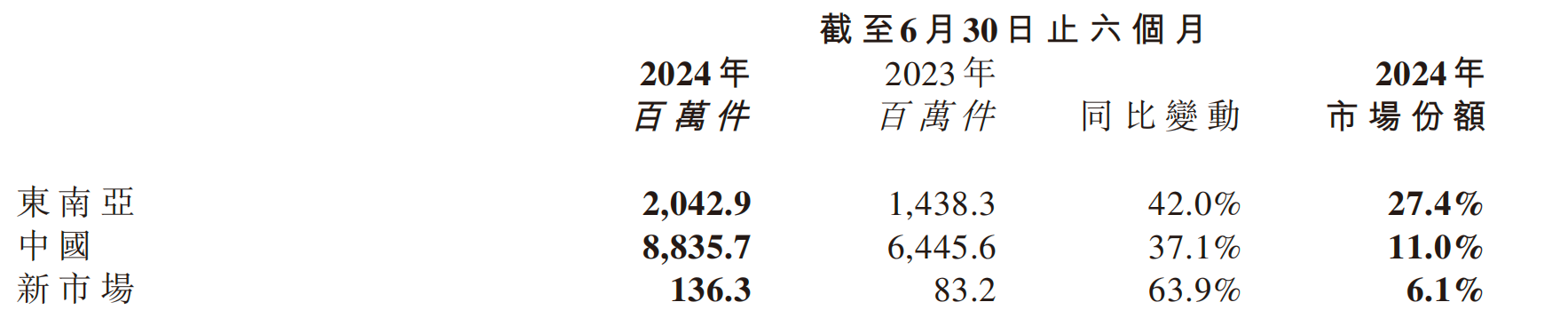

整体来看,极兔总包裹量按年增长38.3%至110.1亿件。各市场包裹量均实现双位数增长。分市场来看,上半年中国、东南亚、新市场营收分别占比超六成、超三成以及6%,占比均有所提升。跨境收入占比1.1%,去年为11.1%。

各市场收入占比

极兔速递是一家全球综合物流服务运营商,创立于2015年,快递网络覆盖印度尼西亚、越南、马来西亚、中国等13个国家。去年10月27日,极兔速递(1519.HK)在港交所挂牌上市。

截至8月19日收盘,极兔速递报7.23港元/股,涨6.17%,年初至今跌54.3%。

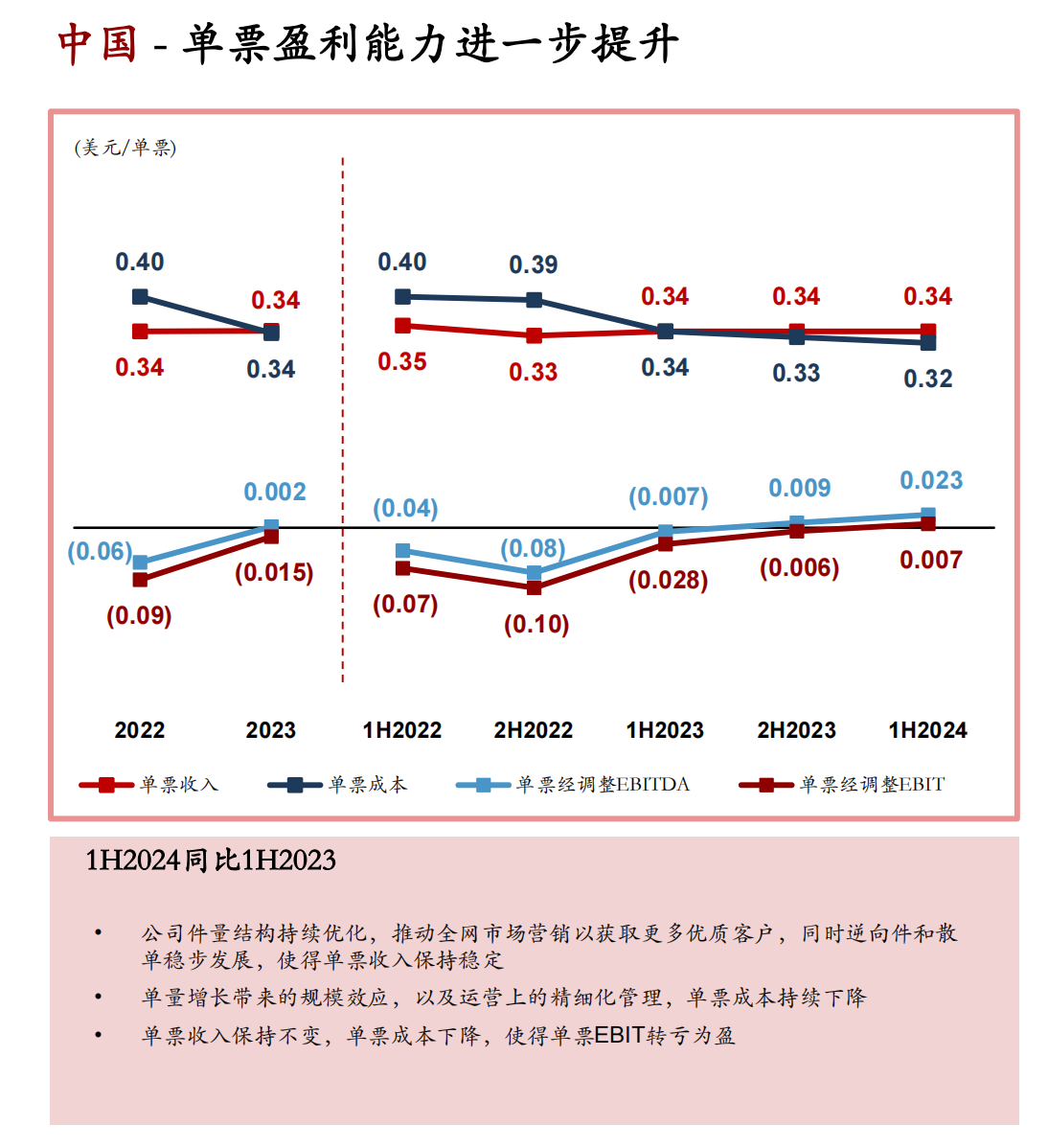

中国区经调整EBIT首次实现盈利,逆向和散单件量实现翻倍

上半年,极兔在中国的市场份额不断攀升,在中国处理的包裹量同比增长37%。按包裹量计,极兔在中国的市场占有率达到11%,同比提升1.1个百分点。

市场份额

财报指出,公司在中国的包裹量增长,主要因为公司紧贴社交电商增长机遇,利用高性价比加强获客能力。同时,极兔持续开拓中国下沉市场的业务发展,与多个电商平台合作,承运针对偏远地区的集运业务,帮助电商卖家和电商平台拓展到原本难以触达的地区。

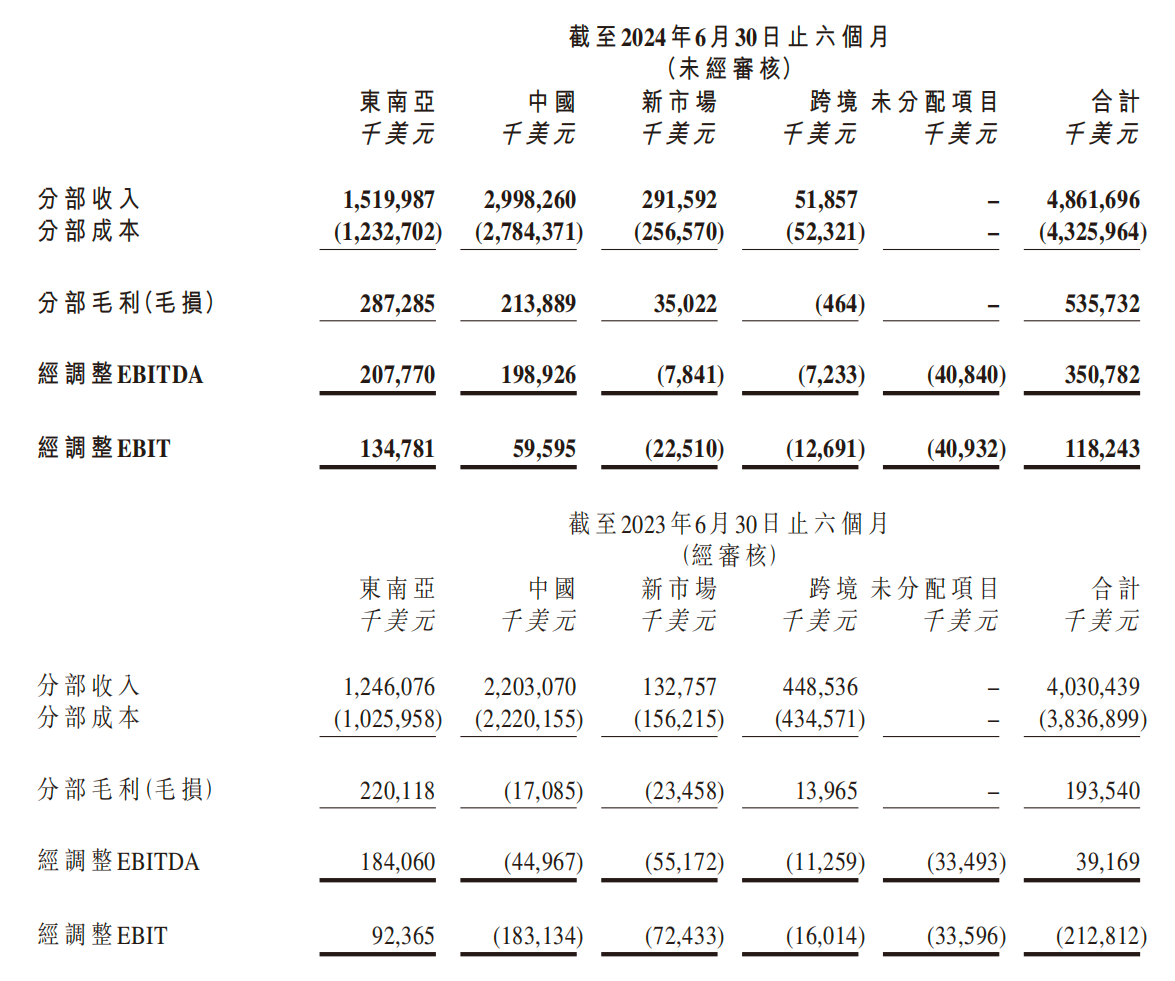

极兔上半年在中国市场收入约30亿美元,同比增长约36%,经调整EBITDA达到2亿美元,去年同期为-4496.7万美元。经调整EBIT首次转正,达到5959.5万美元,去年同期为-1.87亿美元。主要得益于公司上半年的单票快递收入为0.34美元,保持相对稳定,此外单票成本下降约6%至0.32美元。

对于中国市场淡季的价格竞争,极兔速递副总裁后军仪在电话会上指出,中国市场每年的淡旺季,价格都会有相应波动,已形成了行业惯例,今年也不例外。对于极兔而言,在中国市场的价格也会随着市场的竞争情况有所调整。不过,今年上半年逆向件和散单数量同比翻倍,品牌客户数量也在增加,业务结构不断优化,为单票收入提供了有力支撑。

“整体来看,我们中国区今年的盈利目标是不变的。”后军仪还表示,今年下半年极兔中国首个自建的淮阳转运中心即将投产,明年自建的广州转运中心即将投入使用,有望推动公司成本的进一步优化,“和同行相比,极兔的(单票)成本仍然有下降的空间。”

管理层在电话会上进一步指出,目前极兔在中国市场的日均逆向件和散单件约250万单,占整个业务量的5%。对于未来如何获取更多退件,不仅需要提高服务质量,也要加强末端能力的建设,“服务做好后,平台才会分配更多的单量。今年总部让不少加盟商投入更多的自动化设备,推广使用无人车等,以此鼓励加盟商和快递员有更多的时间和精力开发客户,增加散单的业务量。”

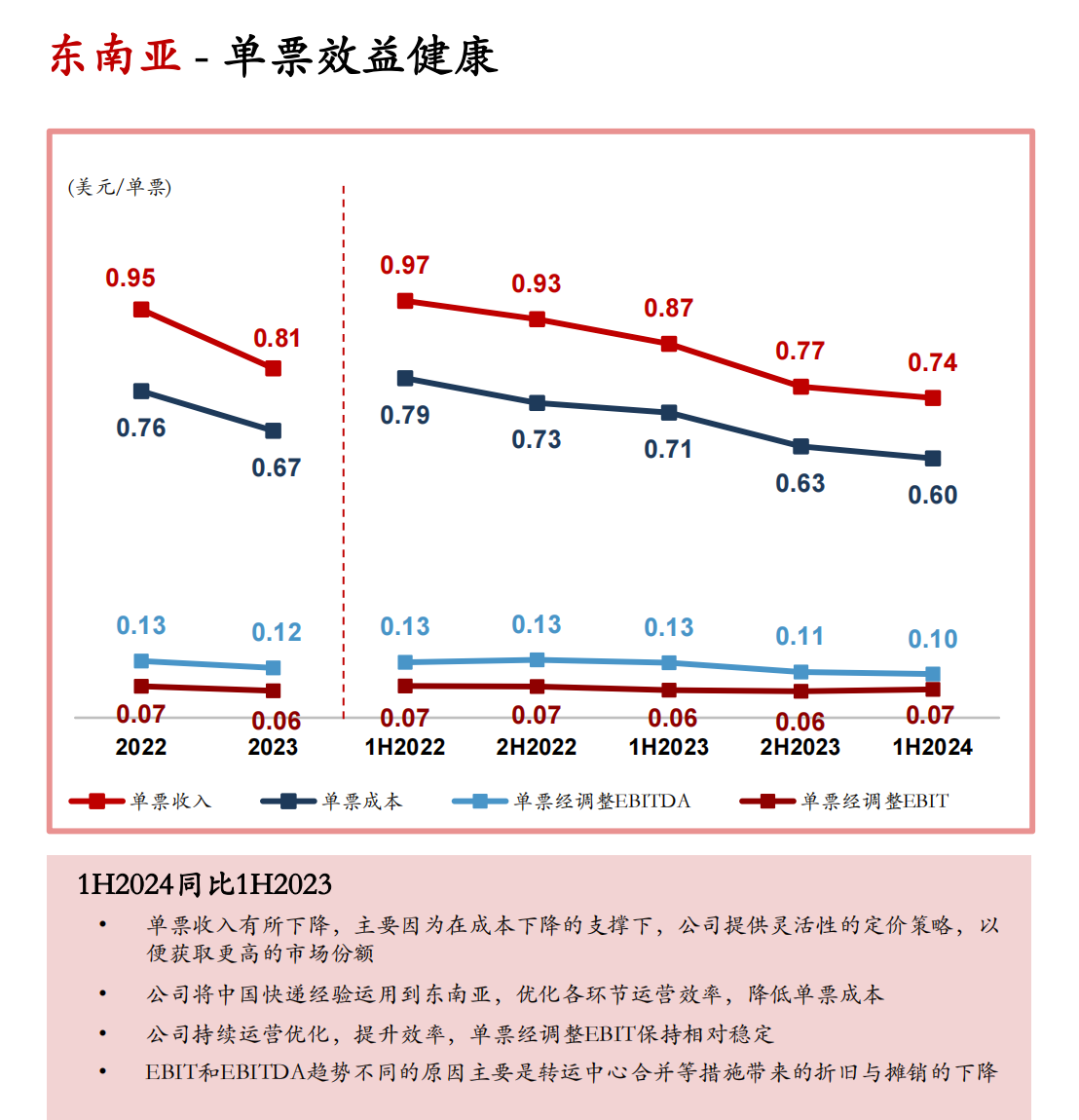

新市场实现大幅减亏,高管称将积极开拓更多本土化电商客户

东南亚市场方面,极兔连续四年市场占有率保持第一。上半年,极兔在东南亚包裹量同比增长42%,市占率较2023年全年提高2个百分点至27.4%。主要得益于东南亚完善的物流网络、高性价比的服务及良好的客户关系。

上半年,极兔在东南亚市场的收入按年增长22%至15.2亿美元,经调整EBITDA为2.1亿美元,按年增长约13%;经调整EBIT为1.3亿美元,按年增长约46%。

据财报显示,上半年东南亚市场极兔平均单票收入持续下降,从2023年上半年的0.87美元下降至2024年上半年的0.74美元。

财报指出,主要是由于公司进行了推广活动,并做出策略性价格调整,以在竞争激烈的东南亚市场中保持优势;同时将降本成果分享给客户,继续扩展与电商平台客户的合作,增加包裹量和市场份额,以促进新一轮的规模效应和营运优化。极兔速递执行总裁樊苏洲在电话会上表示,2024年极兔在东南亚单票成本降幅超出预期,公司也有能力和信心在东南亚持续降本。

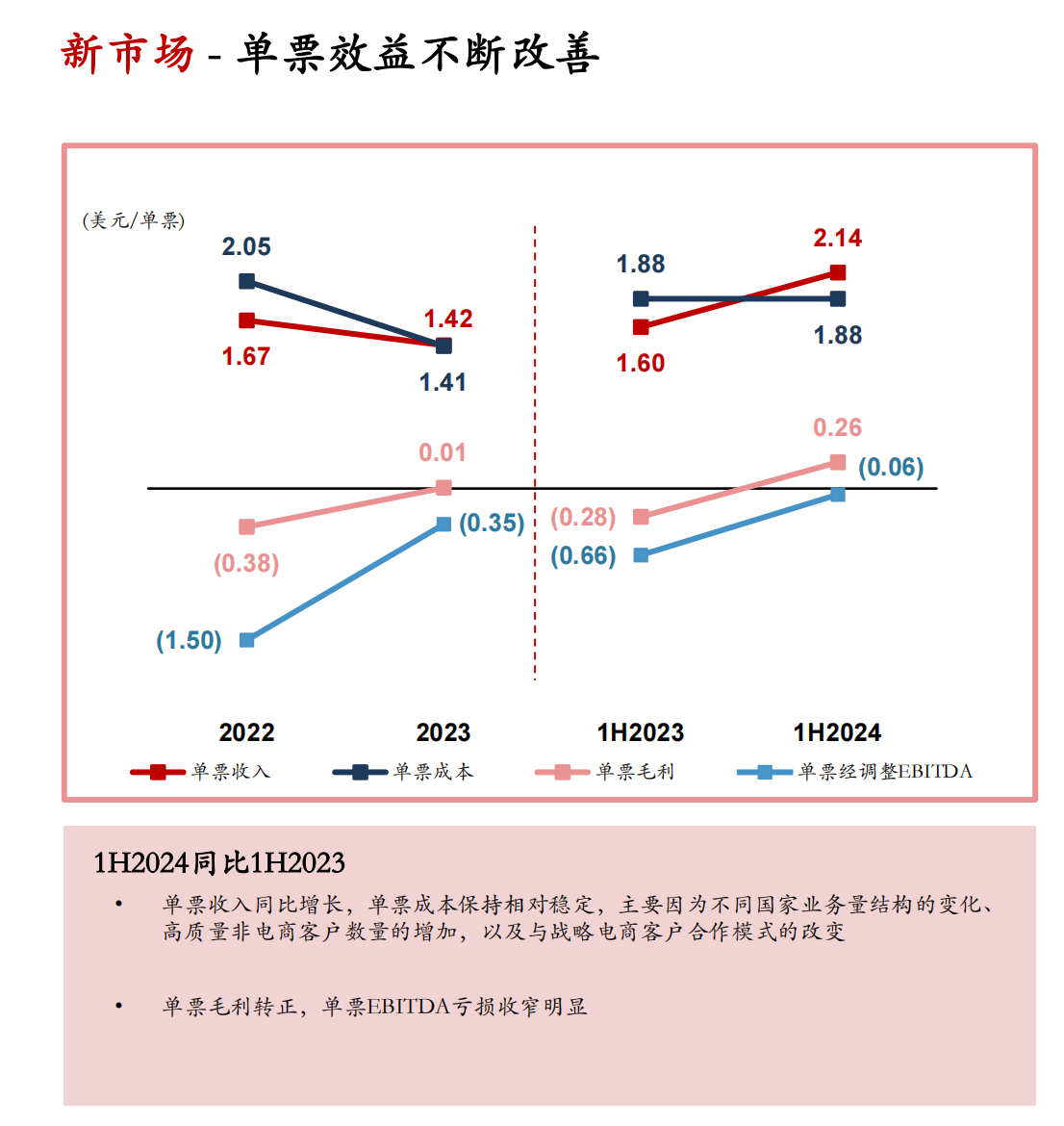

极兔继续深耕新市场,上半年新市场(包括沙特阿拉伯、墨西哥等国)包裹量同比增长64%至1.4亿件,市场份额提高0.1个百分点至6.1%。财报指出,极兔在新市场积极拓展和维护与当地主要电商平台(例如中东的Noon、沙特的Salla等)的良好合作关系。

上半年,新市场收入达到2.9亿美元,同比增长近1.2倍;毛利由亏转正,录得3502.2万美元;经调整EBITDA亏损784万美元,同比减亏近86%。经调整EBITDA亏损2251万美元,同比减亏近七成。

财报指出,新市场快递行业增长迅速,但发展仍处于相对早期的阶段,竞争格局相对分散,电商渗透率仍有较大提升空间。本地玩家与FedEx、UPS、DHL等国际巨头共同瓜分当地市场,因缺乏充分竞争,新市场快递行业单票价格显著高于中国和东南亚市场。此外,财报提及,新市场跨境政策的变化对跨境电商增长带来不利影响,如2024年6月巴西更新了关税政策,将50美元以下商品的关税上调至20%。

对于新市场一些电商平台自建物流对极兔在当地战略目标的影响,后军仪在电话会上介绍,极兔对新市场所有国家都长期看好,不会因为某一个特定的国家(所在市场)的短期波动,或是某一市场上有各种类型的服务出现以此来调整公司的整体策略。有部分国家可能会对于跨境电商的相关政策法规进行调整变化,极兔希望在保障健康成长的前提下寻求自身的增长。

“公司长期看好新市场,将持续投入网络建设,提高网络承载能力和网络密度。”樊苏洲在电话会上指出,极兔的目标是打造一个能够服务各国的快递网络,不仅能够服务国际电商平台,也能服务本地本土电商和非平台客户,从而形成网络完善,性价比高,服务好的长期竞争优势。展望未来,极兔将密切关注全球其他市场的动态,谨慎选择时机和方式进入其他市场,以实现在全球范围内的可持续增长。

还没有评论,来说两句吧...