记者|赵阳戈

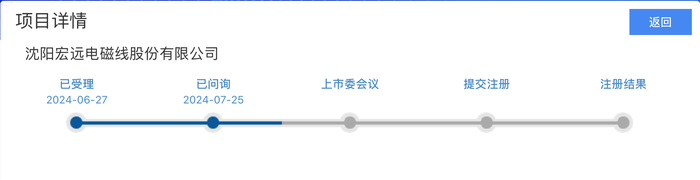

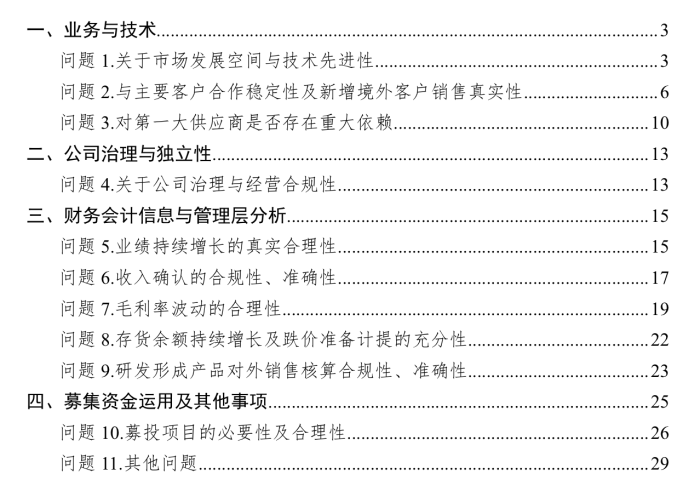

刚刚6月27日获得北交所受理的沈阳宏远电磁线股份有限公司(下称宏远股份),转眼进入问询环节。7月25日,公司收到来自北交所下达的问询函。其中,北交所要求公司进一步说明是否对第一大供应商存在重大依赖,说明业绩及持续增长的真实合理性,说明募投项目的必要性及合理性。

一年前刚撤回创业板IPO材料

宏远股份也是创业板撤下来的选手。

资料显示,宏远股份曾在2022年6月29日获得创业板受理,在完成两轮问询之后,却在2023年1月份选择了撤回申请材料,由此交易所终止了其IPO进程。

辗转半年后,2023年8月3日,宏远股份挂牌全国股转系统,股票交易方式为集合竞价交易,主办券商为民生证券,挂牌时间距今快1年。

2024年6月27日宏远股份获得北交所受理,保荐机构为民生证券。

资料显示,宏远股份主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。

宏远股份的产品应用过多项重大超/特高压输电工程,包括世界上电压等级最高的±1100kV的昌吉—古泉特高压直流输电工程,锡盟—泰州、扎鲁特—青州、白鹤滩—浙江/江苏、哈密—重庆、金上—湖北等多项±800kV特高压直流输电工程,世界首个柔性直流电网工程(北京冬奥会重点配套工程)±500kV张北柔性直流输电工程,以及东吴特高压变电站扩建工程、芜湖特高压主变扩建工程、石家庄特高压变电站主变扩建工程、南昌—长沙、张北—胜利、川渝环网特高压交流工程等多项1000kV、1000MVA特高压交流工程。

宏远股份客户涵盖特变电工(600089.SH)、中国西电(601179.SH)、山东电力设备、山东输变电、保变电气(600550.SH)、日立能源等主要大型输变电设备制造商。同时,公司产品远销土耳其、北美、埃及、印度尼西亚、越南、韩国等多个国家和地区,海外主要客户包括土耳其ASTOR、美国VTC、埃及ELSEWEDY和印尼B&D等电力变压器制造商。

公司自主研发和生产的“超薄换位导线”填补了国内空白。

问询函下达,依赖第一大供应商?

根据披露,7月25日,宏远股份收到第一份北交所下达的问询函,共涉及到4个方面,11个问题。

有关业务与技术方面,问询函着重提及了宏远股份的客户和供应商情况。

客户方面,宏远股份客户集中于输变电设备行业,2021年至2023年报告期内前五大客户销售金额分别为75270.31万元、105262.36万元和111833.03万元,占当期销售收入的比例分别为75.28%、80.31%和76.54%。这其中,第一大客户特变电工及其关联公司2023年时的占比为46.83%。

供应商方面,宏远股份向前五大原材料供应商采购原材料的金额分别为90232.46万元、114497.85万元和132329.90万元,占当期材料采购总额的比例分别为98.19%、98.25%和97.61%。公司主要原材料为电解铜、无氧铜杆。这其中,第一大供应商中国船舶工业物资东北有限公司的采购金额占年度采购额比例高达94.4%。

两者前五占比都较高。

问询函提及,发行人采购的主要原材料包括铜材、绝缘漆、绝缘纸,向第一大供应商采购铜杆、电解铜,北交所要求公司说明与中国船舶工业物资东北有限公司的采购模式及采购公允性;原材料采购量与业务规模的匹配性;以及废铜加工及废料核算的真实准确性。

需解释业绩持续增长的真实合理性

关于业绩,北交所也有疑惑。

根据申请文件,发行人2022年、2023年营业收入同比增长31.10%、11.47%,扣非归母净利润同比增长10.87%、58.16%。2022年、2023年发行人换位导线收入同比增长31.63%、32.01%,纸包线收入同比变动16.41%、-4.37%,漆包线收入同比变动75.87%、-62.99%。报告期内发行人主营业务收入中高压等级产品占比分别为49.66%、49.23%和58.70%,配电电压等级产品占比持续降低,2022年特高压产品等级产品占比下滑幅度较大。发行人报告期各期的经营活动现金流量净额分别为-13696.53万元、-24384.73万元、-6829.04万元。

北交所就此,要求公司说明业绩增长的合理性及可持续性;经营活动现金流量持续为负且与净利润差异较大的情况;并根据实际情况进行风险揭示。

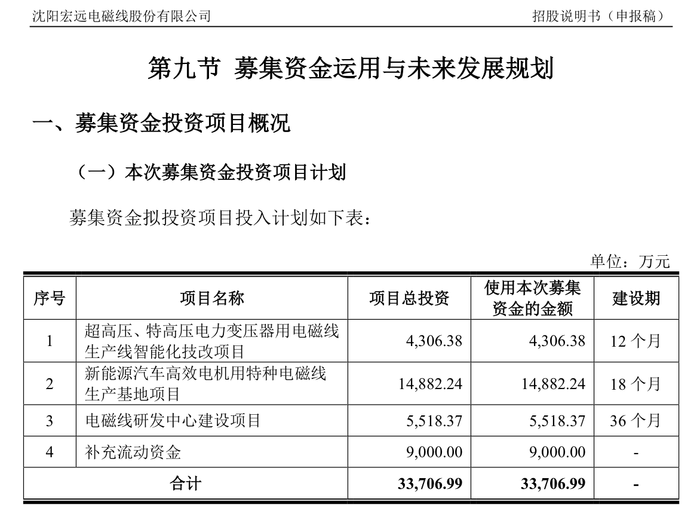

另外关于募投金额。宏远股份也被点名。

之前闯关创业板时,宏远股份预计融资金额3.3707亿元,涉4个项目;这一次募资额增加到3.94亿元,涉5个项目。对此,北交所要求公司进一步解释募投项目的必要性及合理性。

还没有评论,来说两句吧...