恒隆集团 视觉中国资料图

7月30日,恒隆集团有限公司(恒隆集团,00010.HK)和恒隆地产有限公司(恒隆地产,00101.HK)发布2024年上半年业绩。

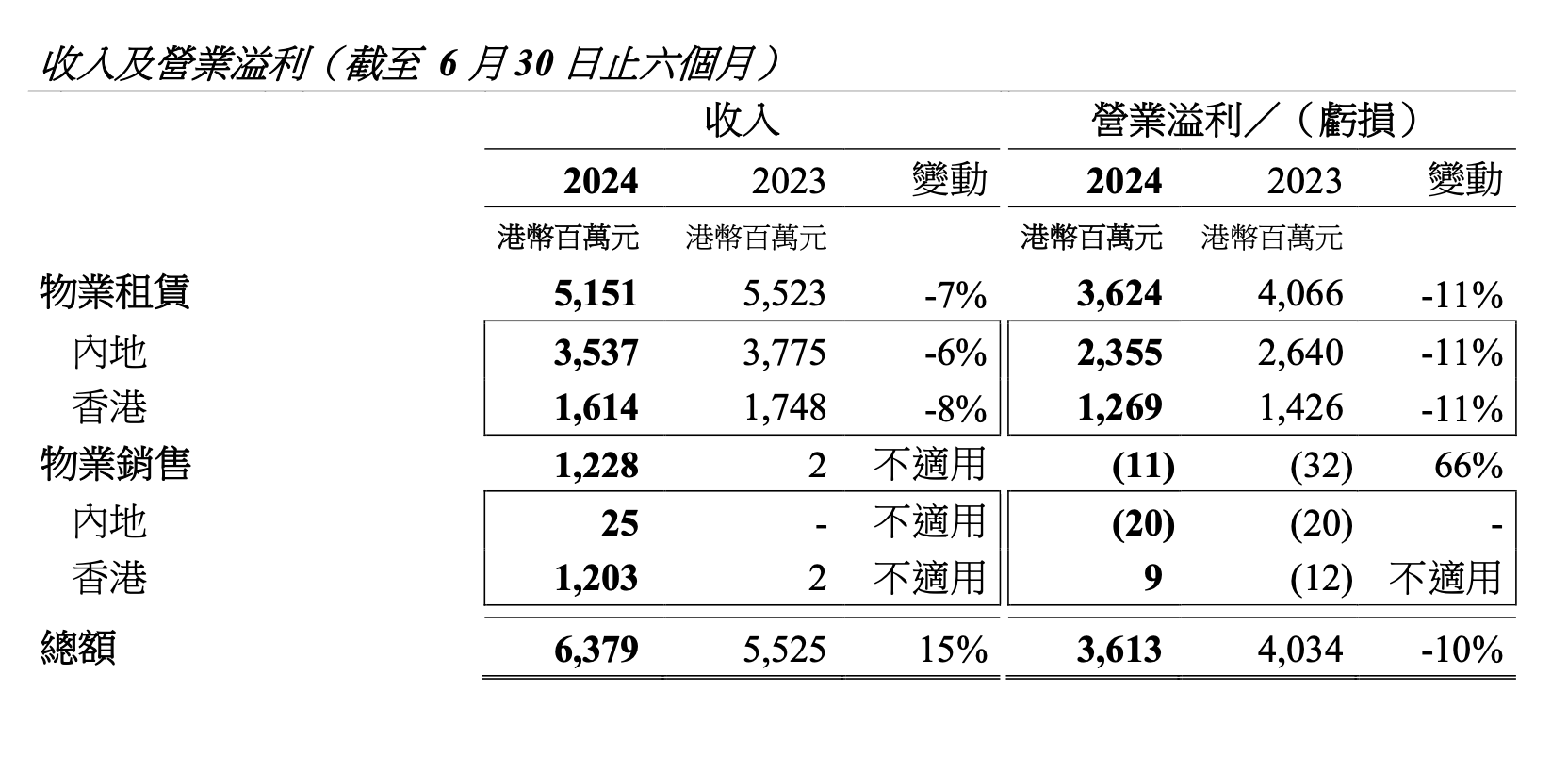

财务数据显示,报告期内恒隆集团总收入约63.79亿港元,同比增长15%;股东应占净利润约8.88亿港元,同比减少47.21%。恒隆地产总收入约61.14亿港元,同比增长17%;股东应占净利润约10.61亿港元,同比减少55.68%。

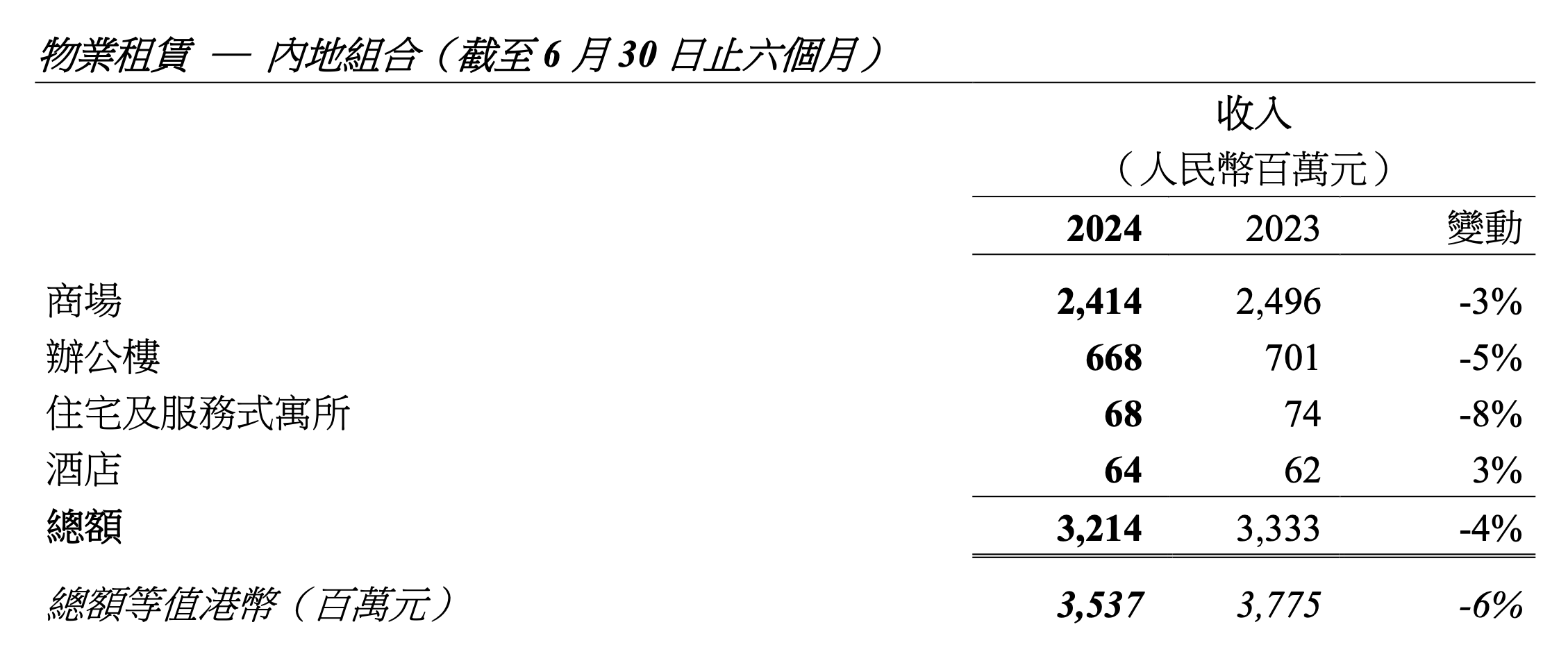

业绩报告披露的数据显示,2024年上半年,恒隆集团物业租赁总收入约51.51亿港元,同比减少6.7%。其中内地物业租赁收入约35.37亿港元,同比减少6.3%;香港物业租赁收入约16.14亿港元,同比减少7.67%。

恒隆集团及恒隆地产行政总裁卢韦柏在业绩会上表示,尽管恒隆集团和恒隆地产的总收入均录得同比两位数的增长,但“包括内地和香港,我们都遇到一个差不多可以说是‘前所未有’的挑战”。

“主要的原因是可能疫情过后,2023年有一个报复式的增长。我其实去年5月中旬就说,我们见到经济有所放缓。”卢韦柏称,虽然已经预见到业绩会有所下降,但还是有些不尽如人意,因为无论在内地听到的是有很多销售的信心问题,又或者是在香港有一个结构性的变化。

两地出境旅客人数增加,上海商场收入下降

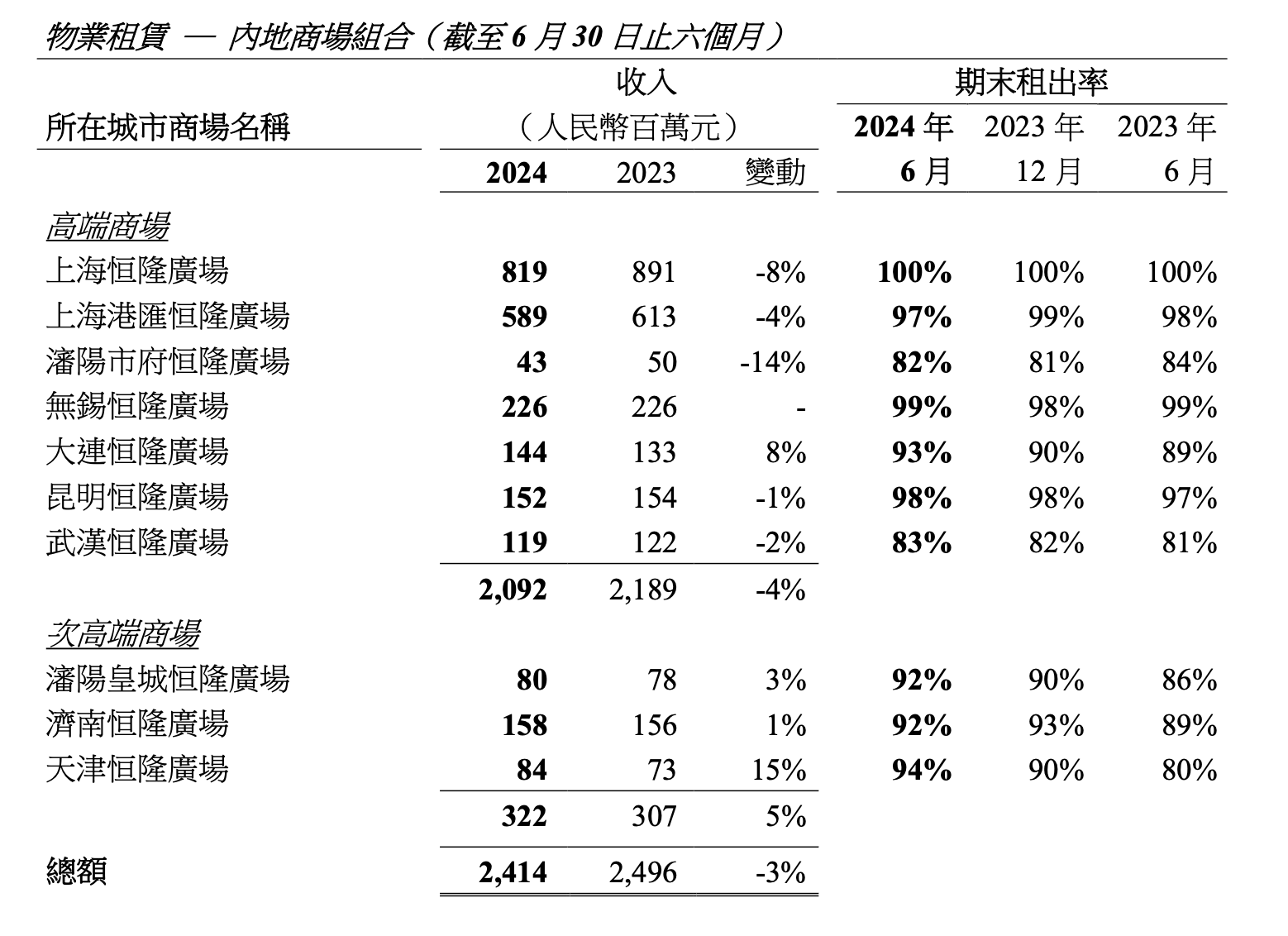

恒隆内地物业租赁组合方面,以人民币计算,商场收入约24.14亿元,同比减少3%;办公楼收入约6.68亿元,同比减少5%;住宅及服务式寓所收入约0.68亿元,同比减少8%;酒店收入约0.64亿元,同比增长3%。

从恒隆旗下在内地的各商场收入来看,高端商场中除了大连恒隆广场,均录得不同程度的收入下降。其中沈阳市府恒隆广场收入降幅最大,录得14%;上海恒隆广场和上海港汇恒隆广场的收入分别同比下降8%和4%。

对于恒隆地产及恒隆集团的整体租赁收入的下降,恒隆方面直言,是受到内地及香港零售消费疲弱及两地出境旅客人数增加所影响。

恒隆指出,奢侈品零售消费自2023年上半年强劲反弹后,趋势开始放缓,市况低迷疲弱,至2024年仍未见起色。2024年上半年,奢侈品消费市场转弱,上海业务尤其受影响。尽管大连恒隆广场录得的增长抵消了部分影响,高端商场收入仍然下跌4%,次高端商场收入上升5%。

不过,恒隆集团及恒隆地产董事长陈文博当日在业绩会上表示,恒隆于内地奢侈品零售的环境跟疫情前相比其实还是比较高的水准。

“比如上海恒隆广场的零售额大概已经是疫情前的不到两倍,这个高基准很容易就被人忘了。”

在陈文博看来,继内地奢侈品市场增长连续数年创新高后,在过去12个月,随着内地一线城市的外游人数,尤其是前往日本的旅客显著上升,加上内地消费信心回软,致使境内奢侈品市场恢复正常水平。

“奢侈品公司也说了大陆的零售是有跌,但是中国人客户其实可能是持平,甚至有一点点增长,因为日元的价格比较低,很多人都跑到日本去买这些奢侈品了,所以我们这边才会有压力。但是中国人购买奢侈品的能力还是非常大的。”陈文博在业绩会上表示。

此外,陈文博表示,尽管上海的奢侈品消费趋向正常化,但值得庆幸的是恒隆其他城市的商场的租户销售额占整体同类收益超过一半,彰显了恒隆多城市布局的战略成果,“我相信当市场信心回暖时,我们的业务将表现理想。”

另一方面,财报显示,租户对恒隆旗下商场在各城市的领导地位保持信心,故整体租出率仍保持高水平。

从恒隆集团披露的数据来看,截至报告期末,高端商场方面,上海恒隆广场和无锡恒隆广场的出租率仍保持在100%和99%;上海港汇恒隆广场出租率为97%,同比减少1个百分点;大连恒隆广场、昆明恒隆广场的出租率也都超过90%,分别为93%和98%,同比分别增长4个百分点和1个百分点;沈阳市府恒隆广场出租率为82%,同比减少2个百分点;武汉恒隆广场出租率为83%,同比增长2个百分点。

次高端商场的出租率则均录得同比增长:沈阳皇城恒隆广场出租率为92%,同比增长6个百分点;济南恒隆广场出租率为92%,同比增长3个百分点;天津恒隆广场出租率为94%,同比增长14个百分点。

办公楼整体收入下降5%

办公楼租赁方面,从恒隆的内地办公楼组合来看,上海恒隆广场、上海港汇恒隆广场和沈阳市府恒隆广场上半年的收入分别下滑7%、7%和5%;昆明恒隆广场的办公楼收入同比持平;无锡恒隆广场和武汉恒隆广场的办公楼收入同比增长2%。内地办公楼整体收入同比减少5%。

从出租率来看,仅上海恒隆广场的出租率下滑10个百分点。无锡恒隆广场办公楼出租率同比增长6个百分点;武汉恒隆广场、沈阳市府恒隆广场均同比增长4个百分点;上海港汇恒隆广场出租率同比增长2个百分点、昆明恒隆广场出租率同比持平。

恒隆的业绩报告指出,上海市办公空间供应增加和需求低迷,令办公楼租赁市场挑战重重。由于有少量主要租户租约到期,上海恒隆广场两座甲级办公楼收入较去年同期下跌7%,租出率亦下降10个百分点至88%。与此同时,受市内新办公楼供过于求和市况疲弱影响,上海港汇恒隆广场的办公楼收入下跌7%。截至2024年6月,出租率已逐步回升至87%,较去年同期上升2个百分点。

此外,沈阳市府恒隆广场出租率虽同比增长4个百分点,但办公楼收入仍录得5%的跌幅。恒隆指出,沈阳市办公空间供应不断增加,加上需求持续疲弱,令当地市场仍具挑战。

内地其他物业组合方面,恒隆指出,受市内外籍人士离开影响,上海港汇恒隆广场住宅及服务式寓所的租出率下降,抵消了平均房租上涨带来的收入升幅,导致收入下跌8%。

酒店方面,客房收入受到地方政府为振兴区内商务及休闲旅游所推行的措施所带动而增长9%,部分增幅被餐饮业务收入微跌所抵消,酒店整体收入上升3%。

香港零售业面临挑战,零售收入同比减少7%

恒隆的香港物业租赁组合方面,零售收入约9.5亿港元,同比减少7%;办公楼及工业/办公楼收入约5.63亿港元,同比减少7%;住宅及服务式寓所收入约1.01亿港元,同比减少17%。

出租率来看,零售物业的出租率为97%,同比持平;办公楼及工业/办公楼的出租率为90%,同比增长2个百分点;住宅及服务式寓所的出租率为73%,同比增长7个百分点。

恒隆在业绩报告中表示,2024年上半年消费和旅游模式转变带来的影响,令香港零售业再度面临挑战。办公楼市场供求失衡,亦为租金带来下行压力。

值得一提的是,香港住宅及服务式寓所的业务收入同比减少17%的主要原因是位于半山区的御峯自2023年9月起展开翻新工程,租户需要迁出。撇除御峯收入下跌的影响,整体收入较去年同期增长1%,主要由于位于浅水湾的滨景园租出率有所改善。

恒隆指出,在香港,租出率管理得宜并继续保持高位。为迎合本地消费者和旅客的喜好和消费习惯,恒隆不断完善租户及品牌组合。虽然位于主要商业及旅游区的零售物业组合收入有所下降,恒隆旗下的社区购物商场组合表现相对强韧。办公楼组合方面,恒隆采取积极措施将租出率维持在90%的较高水平。

物业销售方面,报告期内,恒隆通过出售位于香港之皓日(TheAperture)的114个住宅单位、蓝塘道的1间大宅,和武汉“恒隆府”4个单位,合共进账12.28亿港元收入。

流动性方面,截至报告期末,恒隆集团的现金及银行存款结余总额约72.18亿港元。

卢韦柏表示,恒隆的财务状况保持稳健,物业租赁业务的整体租出率持续保持高位,全因恒隆恪守审慎理财原则,并严谨执行营运策略。此外,恒隆会员计划的销售渗透率继续上扬。

“为增加客流量及刺激消费,我们持续优化租户组合、在各物业加强多项以客为尊、增进客户联系的推广活动,并改良设施及服务以进一步提升整体购物体验。”卢韦柏称,“我们将审时度势,灵活应对市场逆境,并坚守纪律,稳住核心竞争力。”

还没有评论,来说两句吧...