界面新闻记者 |

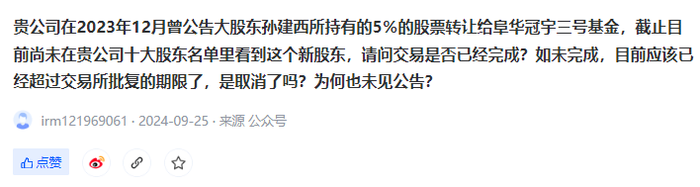

推进近一年,达刚控股(300103.SZ)控股股东、实控人孙建西于去年12月就披露的拟转让5%公司股权事项至今未有结果。界面新闻近日独家获悉,此次交易或早已生变,交易双方已陷入诉讼中,孙建西所持1269.84万股公司股份因此遭司法冻结。然而,对于交易进展及诉讼事项,达刚控股及孙建西方面近一年没有披露任何信息。

投资者多次问询

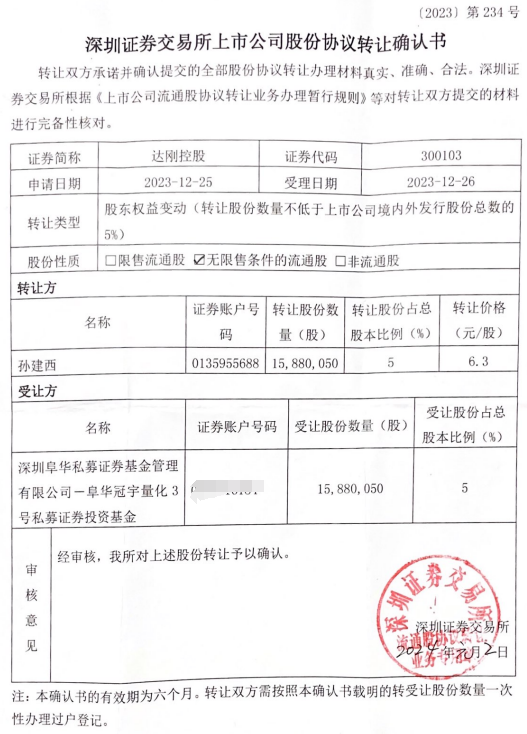

2023年12月19日,达刚控股披露,公司控股股东、实控人及时任董事长孙建西与阜华冠宇量化3号私募证券投资基金(简称“阜华基金”)签订《股票转让合同》,孙建西将其持有的达刚控股1588.005万股股份(占公司总股本的5%)转让给阜华基金。

此次交易的股票转让价格为6.3元/股,交易总价100,044,315元。阜华基金承诺,受让达刚控股股票后6个月内不主动减持,继续遵守关于控股股东、实控人减持限制、信息披露、减持额度等相关规定。

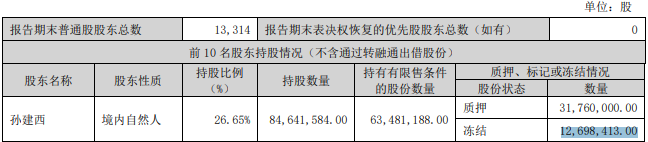

当时,孙建西持有达刚控股8464.1584万股股份,占公司总股本的26.65%;其累计质押所持股份数量为5494.7万股,占公司总股本的17.3%,占其所持公司股份总数的64.92%。本次转让给阜华冠宇的1588.005万股股份不涉及所有权形式受到限制的情况。

达刚控股指出,本次股份转让仍需深交所进行合规性确认后方能在中国证券登记结算有限责任公司深圳分公司(“简称中登公司”)办理股份协议转让过户手续,本次权益变动事项能否最终实施完成及实施结果尚存在不确定性。

如今,交易披露已近一年,达刚控股及其控股股东、实控人孙建西方面却未披露该交易相关任何进展。

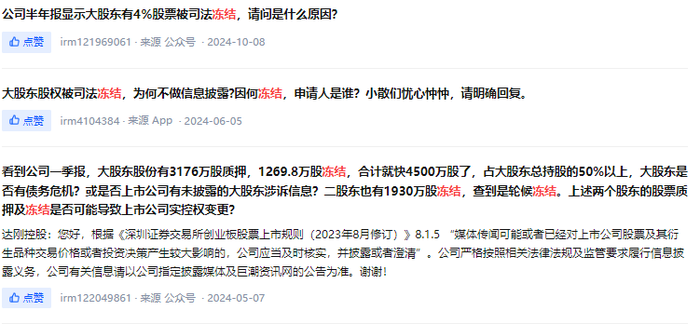

达刚控股2024年一季报的一个细节引起投资者疑惑。报告显示,孙建西所持8464.1584万股公司股份中,有3176万股处于质押状态、1269.8413万股处于冻结状态。

2018年5月以来,达刚控股的总股本一直保持在31760.1万股。据此估算,孙建西遭冻结的1269.8413万股,占其个人所持上市公司股份比例约15%,占上市公司总股本比例约4%。目前孙建西该部分股份仍处于冻结状态,其冻结原因等情况至今未说明。

在互动平台上,投资者多次追问股权转让交易进展。达刚控股4月17日回复,交易尚未完成。4月29日,有投资者询问大股东股权冻结事宜并追问“大股东是否有债务危机?”达刚控股并未正面回复。

达刚控股方面近日接受界面新闻采访表示,这属于控股股东、实控人孙建西个人股份的冻结,上市公司并不是很了解冻结原因等情况,公司已在定期报告中披露股份冻结事宜。公司证券事务代表王瑞称,监管要求的是持股5%以上股东质押或冻结股份达到5%才需要公开披露,“一是此次控股股东所持股份被冻结情况没有达到披露标准,二是股东也没有说这个事情”。

双方对簿公堂

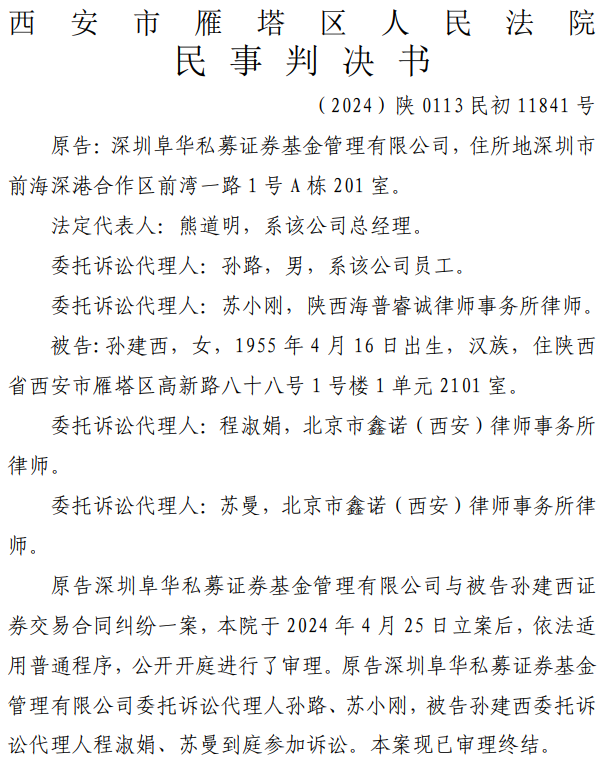

界面新闻日前拿到的一份西安市雁塔区人民法院于2024年9月12日盖章发出的民事判决书显示,达刚控股实控人孙建西上述5%股权转让交易早已发生重大变动,且交易双方已陷入诉讼纠纷。

根据判决书,今年4月25日,原告深圳阜华私募证券基金管理有限公司(阜华冠宇量化3号私募证券投资基金的基金管理人,统称为“阜华基金”)与被告孙建西证券交易合同纠纷一案已获法院受理,目前已经审理终结。

按照股权转让合同,此次交易股票转让款100,044,315元。合同签订之日起三个工作日内,阜华基金应将转让总价款30%支付至孙建西指定账户;获得完税凭证后三个工作日内支付总价款50%;孙建西向中登公司申报过户日三个工作日内,阜华基金向其支付剩余20%总价款。

阜华基金按约定分别于2023年12月22日、12月29日向孙建西支付第一期3000万元、第二期5000万元股票转让价款。但2024年1月2日取得《深圳证券交易所上市公司股份协议转让确认书》后,孙建西却拒绝向中登公司提交申报过户,导致交易股票未能过户登记至阜华基金名下。在此期间阜华基金多次口头要求被告孙建西提交申报过户,孙建西均予以拒绝或未予回复。

阜华基金认为,孙建西未按约定履行合同义务的行为已经构成根本违约。“鉴于孙建西未能履行合同约定的股票过户义务,导致其在支付8000万元转让价款后未能实际取得交易标的股票,且长期无法确认孙建西申报过户的意思,在股票市场剧烈震荡期间无法支配交易标的股票,阜华基金的合同目的显然已经无法实现。”

鉴于此,阜华基金提出诉讼,请求判令解除《股票转让合同》;判令孙建西返还股票转让款8000万元;并请求判令孙建西支付资金占用利息、违约金,及相关诉讼律师费用等。阜华基金已就双方之间的纠纷向法院申请诉前财产保全。阜华基金内部人士对界面新闻表示,该冻结行为已体现在达刚控股相关定期报告中。

对于阜华基金的指控,孙建西方面并不认同。2月25日,孙建西回函称,1月至4月期间内,其根据相关规则及合同约定,并未向阜华基金过户标的股票,有合理理由,根本不构成根本违约。“本人有继续交易的意愿,具体过户时间将在满足过户条件时进行”。

孙建西透露,原被告之间的《股票转让合同》仅是复杂交易链条中的一环。之所以签署合同,就是因为案外人西安宸明实业有限公司、西安中旺众邦工程机械有限公司主导设计的上市公司并购。收到第二笔股权转让款后,按照阜华基金及其关联方要求,立即向比利夫保理和董姗姗合计偿还了6000万元借款,但西安宸明实业有限公司并未按照约定向孙建西还款。孙建西要求阜华基金协调关联方及时履约并尽快准备尾款,保证整体交易的顺利进行。

“并不是。”对于孙建西上述说法,阜华基金内部人士对界面新闻否认并表示。该人士指出,当时有朋友介绍,“公司也觉得有机会,从当时公告来看,公司确实有很多动作,存量问题正在得到解决,我们觉得后续接下来上市公司经营情况可能改善,这还是大股东的仓位,当时想借此补一些仓位,等解禁后做一些市场化运作。”该人士无奈称,交易标的股票始终未能过户,公司都没法公布基金净值情况。

值得一提的是,孙建西曾表示,合同并未禁止其将合同义务转让给他人,她目前有能力协调其他股东将合同约定的1588.005万股票交付给阜华基金。对此,阜华基金人士表示:“很吃惊也很难理解,(她)连最基本的交易所规章制度都不遵守吗?”

按照前述一审判决书,法院判决《股票转让合同》解除,孙建西返还股票转让款8000万元及支付相关资金占用期间的利息等,但驳回阜华基金涉及违约金等的其他诉讼请求。

界面新闻了解到,目前该诉讼进入二审。阜华基金内部人士透露,仍在积极准备下一轮诉讼,“到现在,孙建西仍既不还钱也不进行股票过户,我们只能继续寻求法律手段解决问题”。

信披违规?

对于上述诉讼,市场早有传闻。4月19日,就有投资者追问诉讼传闻;达刚控股仍回复,公司严格按照相关法律法规及监管要求履行信息披露义务,公司有关信息以公司公告为准。

被问及诉讼事宜,王瑞日前对界面新闻称,我这儿也没有掌握一些可以披露的信息,不了解具体诉讼等情况细节,后续如果有更多消息,公司也会进行及时披露。

不容忽视的是,深交所2024年1月2日作出的股份协议转让确认书注明:“本确认书有效期为六个月,转让双方需按照本确认书载明的转受让股份数量一次性办理过户登记。”

根据《深圳证券交易所上市公司股份协议转让业务办理指引》,深交所出具的确认意见书有效期为六个月,逾期作废;申请人未在确认意见书有效期届满前向中登公司申请办理过户登记的,应当重新提交申请。也就是说,到2024年7月2日,达刚控股上述股权转让交易确认书已到期作废。但截至发稿日,该公司仍未公告该交易进展。

王瑞对界面新闻表示,“控股股东方面也没有给我们最新的交易进展消息。目前上市公司这边没有什么可以支撑披露的信息”。

某上市公司董秘对界面新闻指出,具体得看协议是怎么约定的,如果协议约定的有效期限比较长,没给钱没过户之前确实没啥进展;“如果有过户发生,肯定需要披露。另外,不管有没有协议转让的事儿,5%以上股东有冻结质押这些情况也都是需要披露的”。

另有证券市场资深从业律师对界面新闻称,涉及5%股权转让事宜,有了进展都要进行披露,“涉及到诉讼或冻结情况,按规定要进行披露。如果股东没有及时将相关事项告知上市公司,那可能就是大股东违规。但一般上市公司要定期查询,应该会知道,知道后就要及时披露。”

根据《深圳证券交易所上市公司自律监管指引第2号——创业板上市公司规范运作(2023年修订)》,上市公司股东和实际控制人应当严格按照《证券法》《上市公司收购管理办法》《创业板上市规则》等相关规定履行信息披露义务,及时报告和公告其收购及股份权益变动等信息,并保证披露的信息真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

达刚控股连亏,新管理层被质疑

“经过这个交易过程,我们发现上市公司问题可能还很大。”阜华基金内部人士对界面新闻表示,“之前公告提及的很多事项没有实施。目前看来,这家公司还是大股东‘独大’,独立性比较弱,今年以来业绩也比较差。”

回顾起来,达刚控股前身是长安大学(原西安公路学院)沥青加热课题组,于2002年5月16日成立更名为“西安达刚路面机械股份有限公司”,主营业务为公路筑养路机械设备制造业务,并于2010年8月在创业板上市。

孙建西夫妇曾于2014年以6.37亿元向国资陕西鼓风机(集团)有限公司转让所持29.95%公司股份。目前,达刚控股仍由创始人孙建西、李太杰夫妇及其女李飞宇实际控制,合计持股29.82%。李太杰于1935年4月出生,现年89岁,2013年退休至今;孙建西于1955年4月出生,现年69岁,到2024年4月才卸任董事长;持股0.62%的李飞宇未参与公司经营。

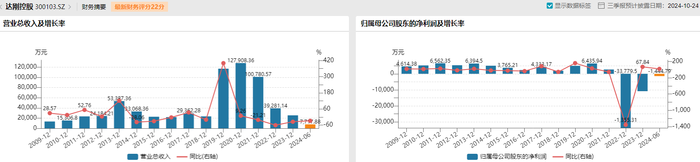

上市近14年来,达刚控股经营愈加惨淡,其归母净利润在2011年达到6562.35万元高峰后持续走低,2018年归母净利润同比下滑55.66%,已跌至1921.39万元。

达刚控股曾试图通过并购转型“自救”。2018年2月,公司宣布重大事项停牌,并于2019年1月底披露,购买孙建西旗下锦胜升城持有的众德环保52%股权,借此布局固体废物和废弃资源综合回收利用业务;并于同年10月更名为“达刚控股集团股份有限公司”。

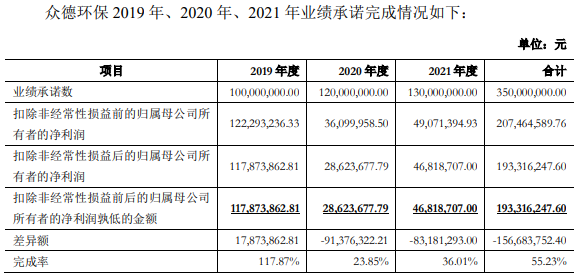

此次交易价5.8亿元,评估增值率242.51%。被收购方承诺2019年、2020年、2021年经审计的净利润分别不低于1亿元、1.2亿元、1.3亿元,累计净利润不低于3.5亿元。然而,众德环保最终未完成业绩承诺。据披露,2019年至2021年,众德环保实现净利润分别约为1.18亿元、2862.37万元、4681.87万元,三年累计实现净利润仅19331.62万元。

交易所曾下发重组问询函,要求达刚控股披露业绩承诺较高的合理性及可实现性,及预估增值率较高的原因及合理性,并追问孙建西参投锦胜升城的背景及原因,要求说明是否存在利益输送?

此次关联收购反而加速达刚控股业绩恶化。2019年至2021年,达刚控股归母净利润分别是4969.47万元、6435.94万元、2690.92万元;扣非后归母净利润分别是3945.3万元、-6030.14万元、-1.07亿元。2022年、2023年及2024年上半年,公司继续分别亏损3.38亿元、1.09亿元、1444.79万元。

2022年12月18日,达刚控股宣布,向孙建西持股90%的西安大可出售众德环保52%股权,交易价27976万元,该价格仅为2019年收购价的48.23%。达刚控股称,2019年收购众德环保52%股权确认商誉37341.21万元,于2020年、2021年分别计提商誉减值损失3912.33万元、9191.69万元,严重拖累公司经营业绩。

三年内向实控人孙建西的高买低卖的关联交易,引起市场和监管质疑。深交所随后下发问询函,追问达刚控股将众德环保股权出售给孙建西及众德环保原实控人的合理性、必要性,出售交易定价远低于公司前次收购价的原因及合理性,是否向关联方输送利益?

对于达刚控股近年经营情况,公司内部也有疑义。据2024年4月10日披露第六届董事会第一次(临时)会议决议公告,公司改选董事长、总裁、副总裁、董事会秘书及专门委员会;董事谢强明、独立董事闫晓田对所有议案投反对票,对选举董事长、聘任总裁等议案的反对理由为“王妍系股东李太杰亲属,独立性不足,决策不能代表大多数股东利益”,对聘任公司副总裁、董秘等议案的反对理由为“当前公司经营业绩不佳,被聘人员不能够胜任相关职位”。

据悉,1982年出生的王妍是李太杰哥哥的外孙女,于2005年进入达刚控股工作,曾在2019年10月至2022年6月担任销售主管,现任公司董事长、总经理、财务总监,同时为公司法定代表人。闫晓田认为,根据《企业内部会计控制》及相关会计制度,公司法人不能兼任财务负责人,公司治理结构的监督和制衡功能受到影响。

两位董事均认为,高管团队全是过去三年就在公司的管理团队,不具备带领公司走出困境的能力。谢强明回复深交所关注函称,公司董事会换届的提名程序、投票程序存在合规性问题,对相关人员的能力和独立性存疑;“公司以现有董事会构成及高管团队管理对后续经营运作会有显著影响,可能导致2024年主营业务收入继续下滑,营业利润亦难有起色”。

股价方面,2023年12月19日以来,达刚控股波动剧烈。去年12月19日收盘价是6.49元/股,今年2月初一度跌至2.73元/股,10月18日又升至8.62元/股。

还没有评论,来说两句吧...