恒瑞医药

在传出赴港二次上市消息之际,“药茅”恒瑞医药交出了营收净利双位数增长的A股三季报,并再次回应了考虑港股上市传闻。

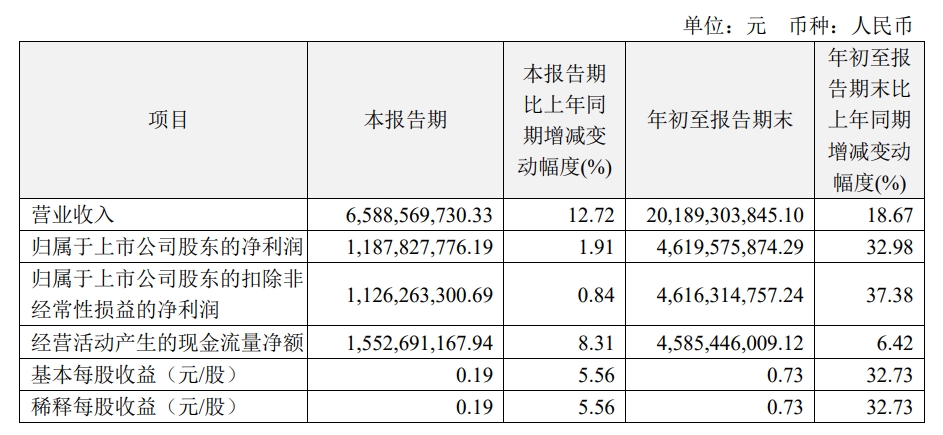

10月24日晚,江苏恒瑞医药股份有限公司(恒瑞医药,600276)公布2024年三季度业绩报告,前三季度营业收入201.89亿元,同比增18.67%,归属于上市公司股东的净利润46.2亿元,同比增32.98%,归属于上市公司股东的扣非净利润46.16亿元,同比增37.38%。恒瑞医药称,报告期内,公司将收到的Merck Healthcare 1.6亿欧元对外许可首付款确认为收入,利润增加较多。

恒瑞医药前三季度主要财务数据

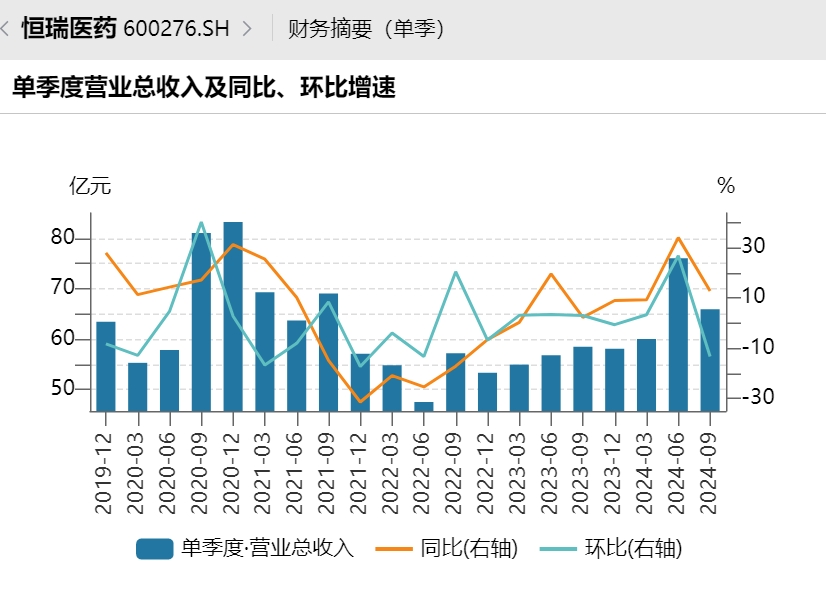

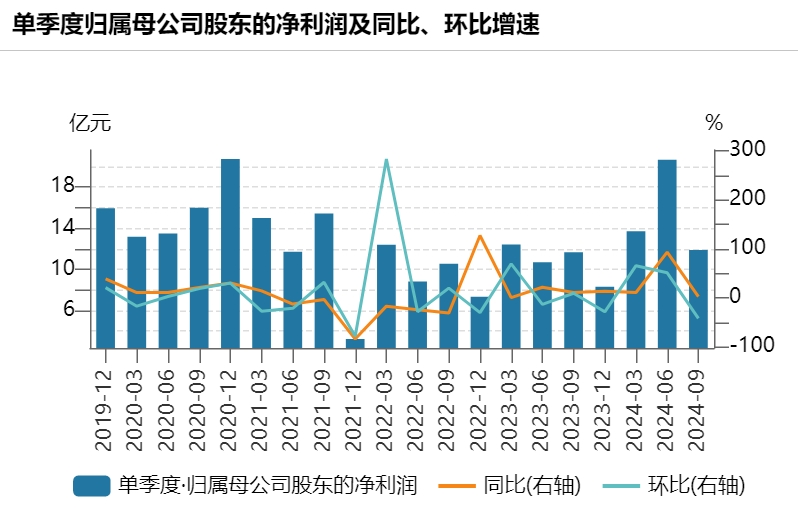

从单季度来看,恒瑞医药第三季度营收65.89亿元,同比增长12.72%,;第三季度归母净利润11.88亿元,同比增长1.91%。不过,从环比数据来看,第三季度业绩有所下滑。wind数据显示,第三季度营收环比降低13.34%,归母净利润环比下降42.42%。

来源:wind

来源:wind

作为国内创新转型的药企代表,恒瑞医药近些年不断加码创新研发。三季报显示,前三季度研发费用达45.49亿元,同比增长22%。从创新产品来看,恒瑞医药在国内获批上市的1类创新药增至17款。今年以来公司共有7项创新药上市许可申请获得国家药监局受理,共取得6项突破性疗法认定,其中第三季度分别为3项和1项。

国际化是近两年中国头部药企必谈的另一个话题,恒瑞医药也不例外。今年下半年以来,恒瑞医药的布比卡因脂质体注射液、注射用紫杉醇(白蛋白结合型)获准在美国上市,前者是该品种全球范围内获批上市的首仿药,后者为美国FDA批准上市的该品种首仿药。在创新药方面,恒瑞医药近期重新向美国FDA提交了PD-1肿瘤药卡瑞利珠单抗联合甲磺酸阿帕替尼,用于不可切除或转移性肝细胞癌患者一线治疗的生物制品许可申请(BLA),并得到正式受理。此外,恒瑞医药还有SHR-A2009、SHR-A1912、SHR-A1921、SHR-A2102四款ADC创新药获得美国FDA快速通道资格认定。

通过BD(业务发展)模式不断开放合作是恒瑞医药国际化道路的一大特色,前三季度利润增长原因也是因为一笔BD交易的款项确认收入。今年5月,恒瑞医药将具有自主知识产权的GLP-1类创新药产品组合许可给一家美国公司,首付款加里程碑付款累计可高达60亿美元,并取得该公司19.9%的股权。近日,恒瑞医药全球研发总裁在接受媒体采访时也提到,恒瑞确实改变了海外战略,“现在,任何一个产品,在任何临床阶段,我们都会寻求跟海外合作开发 ”。

近日,有报道称,恒瑞医药正考虑在香港进行二次上市,可能筹集至少20亿美元,10月22日,恒瑞医药回复澎湃新闻记者称,不予置评。在公布三季报的同时,恒瑞医药的另一条公告再次回应了上述传闻,称为进一步深化公司战略发展目标,公司近期对境外资本市场融资等事项开展了研究咨询等前期工作。截至目前,公司就相关事项尚未确定具体方案。公司是否实施前述事项,具体实施方式以及实施时间具有重大不确定性。

10月24日收盘,恒瑞医药报48.67元/股,跌3.99%,市值3104.7亿元。

还没有评论,来说两句吧...